日本国民であれば必ず加入することになる公的医療保険制度ですが、被保険者の仕事・年齢によって加入する保険の種類は異なるものです。

公的医療保険に加入していると、保険医療機関でかかる自己負担額の軽減や、診察・入院など特定の状態でかかる費用に対して給付や補助が行われるようになっています。

国民皆保険制度における公的医療保険の役割と種類

日本において医療保険と言われるのは、公的医療保険(健康保険)と民間医療保険の2種類があり、このうち公的医療保険については国民皆保険制度と深く関わってきます。

まずは国民皆保険制度における公的医療保険制度の役割と、それに分類される保険について見ていきましょう。

国民皆保険制度の特徴

国民皆保険制度では日本国民が安心・安全に医療を受けられるようにするため、公的医療保険の加入義務や医療に対する保証などを規定した制度です。

そんな国民皆保険制度は主に以下の4つの特徴を持っています。

- 公的医療保険制度による医療を受けられる保証

- 医療機関や医師の自由選択(フリーアクセス)

- 低医療費かつ高度な医療

- 社会保険方式を基本とした公費の投入

医療機関で治療等を受ける場合、医療保険に加入していないと医療費の全額を負担する必要があり、治療の内容によっては医療費が高額になってしまう可能性があります。

その金額のせいで医療を受けられない事態を防ぐため、公的医療保険に加入する義務を設定し、低い自己負担額で高度な医療を受けられるようにしているのです。

公的医療保険制度は年齢によって以下のように自己負担額が変わってきます。

| 年齢 | 自己負担額 |

|---|---|

| 75歳以上 | 1割負担(現役並み所得者は3割負担) |

| 70歳から74歳 | 2割負担(現役並み所得者は3割負担) |

| 義務教育就学後(6歳)から69歳 | 3割負担 |

| 義務教育就学前(0歳から5歳) | 2割負担 |

この公的医療保険制度が適用されるのは、国が認めた全ての保険医療機関であり、そのことから日本国民は医療機関や医師を自由に選択できるようになっています。

日本以外の国では公的医療保険制度へ加入できる人が限られたり、診療する医療機関を指定されたりするところもあるため、医療費の補助や自由選択は医療制度が非常に整っていると言える状態です。

その状態を実現しているのは、日本の年金制度である社会保険方式を基本にして、国が医療制度に対して公費を使っていることが理由になります。

公的医療保険の種類

国民皆保険制度として加入が義務付けられている公的医療保険は、大きく分けると3つに分類され、自身の職業や年齢によって加入する保険が異なってきます。

被雇用者とその家族が加入する被用者保険

被用者保険とは、企業や公的施設などに雇用されている者と、被保険者が扶養している家族が加入できる健康保険です。

以下は被用者保険の中で分類した健康保険の種類になります。

| 組合管掌健康保険 | 主に大企業に雇用されている者が加入する健康保険企業が単独で運営する「単一組合」と、同業種の企業が合同で運営する「総合組合」があります |

|---|---|

| 全国健康保険協会管掌健康保険(協会けんぽ) | 主に中小企業に雇用されている者が加入する健康保険 |

| 船員保険 | 船舶で働く船長や船員などが加入する健康保険 |

| 共済組合 | 公務員や私立学校に勤める教職員が加入する健康保険 |

これらの健康保険は、対象となる職業において正規雇用であれば加入することになりますが、アルバイトやパート等の非正規雇用の場合は、一定の勤務時間や企業規模などの加入要件を満たす必要があります。

また、健康保険にかかる保険料は、基本的に賞与などを含めた被保険者の所得を参照して金額が決定されますが、保険料率については健康保険事業の保険者ごとに異なります。

そのため、所得状況が同じ人でも加入している健康保険が異なる場合、支払う必要がある保険料は変わってきます。

他の公的医療保険制度に加入していない者が対象となる国民健康保険

国民健康保険とは、先の被用者保険と、次で紹介する後期高齢者医療制度のいずれにも加入していない場合に加入する健康保険です。

自営業や無職などの企業に雇用されてない者が主な対象であり、退職等を理由に被用者保険が適用されなくなった場合も、基本的には国民健康保険へ加入することとなります。

また、国民健康保険では被保険者の家族については扶養という扱いはなく、同一世帯において世帯主が加入した場合は、その家族は個人で国民健康保険へ加入しなければいけません。

国民健康保険における保険者は主に以下の2つがあります。

| 市町村国民健康保険 | 市町村が運営する健康保険 |

|---|---|

| 国民健康保険組合 | 同業種の従業者が組織する健康保険国民健康保険法に基づいた一定条件を満たして国が認めることで設立できる |

国民健康保険組合が組織されている業種で自営業していても、加入する義務があるわけではなく、市町村国民健康保険と選択可能です。

国民健康保険にかかる保険料は、世帯の所得や世帯人数を参照しながら個人ごとに計算され、同一世帯の合計額を世帯主が代表として支払うことになります。

そのため、扶養家族が保険料の計算から外れる健康保険と比べると、国民健康保険の方が全体的に保険料が高くなる傾向があります。

健康保険における任意継続とは

被用者保険が適用されなくなった場合、国民健康保険へ切り替える以外にも任意継続、もしくは家族が加入している保険へ加入する(被扶養者になる)という選択肢があります。

任意継続とは、企業からの退職や労働時間の短縮によって被用者保険の要件を満たせなくなっても、一定の条件を満たすことで個人として保険の加入を継続できる制度です。

この場合、保険料は退職時などの要件を満たせなくなった時点での標準報酬月額を参照した金額となり、扶養家族については保険料がかかりません。

ただし、全ての企業で任意継続が利用できるわけではなく、継続加入の条件は通常よりも厳しくなる場合があります。

一方、家族が加入している保険についても、加入するために同一世帯であることなどの条件が設けられていることがあるので、運営する保険者に確認する必要があります。

この2つに加入できなくても国民健康保険には加入することになるので、自己負担額が減らせない状況にはなりませんが、場合によっては継続加入や他の保険の方が保険料をかけずに済むこともあるので、利用できる場合は検討してみましょう。

年齢や障害を要件とする後期高齢者医療制度

後期高齢者医療制度とは、75歳以上の者と一定の身体的障害がある65歳以上から74歳以下の者が加入する健康保険です。

この一定の身体的障害とは以下の基準が該当します。

- 身体障害者手帳の1・2・3級を所持している者

- 身体障害者手帳の4級を所持していて、音声機能または言語機能の障害、下肢障害の1号~4号に該当する者

- 療育手帳A1・A2を所持している者

- 精神障害者保健福祉手帳1・2級を所持している者

- 障害基礎年金1・2級の国民年金証書を所持している者

75歳以上の時は、75歳の誕生日当日にその時加入していた被用者保険や国民健康保険から、自動的に後期高齢者医療制度へ移行します。

一方、65歳以上から74歳以下の時は、障害認定を受けるために本人が希望して申請する必要がありますが、75歳になるまでのいつでも申請及び撤回が可能になっています。

後期高齢者医療制度にかかる保険料は、被保険者全員が均等に負担する「均等割額」と被保険者の所得を参照した「所得割額」の合計となりますが、均等割額における保険利率は保険者である各都道府県の広域連合によって異なるものです。

公的医療保険制度へ加入していれば利用できる給付・補助制度

公的医療保険制度は加入することで医療費の支払いが1割から3割の自己負担で済みますが、継続的に治療する必要があったり、大きな怪我を負ったりすると、少なからず医療費に必要な金額は増えてきます。

そんな時、医療保険制度へ加入していて、特定の状況において医療に関する給付や補助を受けられる制度を利用することで、更に自己負担を減らせる可能性があります。

それでは、利用できる状況別に各種給付・補助制度を見ていきましょう。

被保険者が治療・入院が必要な状況で利用できる給付・補助制度

病気の完治まで時間がかかる治療や症状について定期的な診察が必要な治療は長期間になると医療費が増加してしまう状況です。

また、入院する場合は、短期間であっても通常の診察よりは高額になってしまうこともあります。

そのような治療・入院が必要な状況では、以下の給付・補助制度が役立つ可能性があります。

療養費

療養費とは、公的医療保険制度に加入している者が保険を適用した状態での診療(保険診療)を受けることが困難な時、もしくはやむを得ない事情で保険診療が適用されない医療機関で診療した時、それらにかかる費用が支給される制度です。

具体的な状況については以下の例が挙げられます。

- 急病や手続きの関係から被保険者証を未所持の状態で診療を受けた時

- 骨折・捻挫・打撲などの特定の症状に関して、柔道整復師(整骨院・接骨院)の施術を受けた時

- 保険医療機関で十分に治療できない症状に関して、医師が同意したはり師・きゅう師・あん摩マッサージ指圧師の施術を受けた時

- 医師の指示から療養の目的で義手・義足・義眼・コルセットを作った、もしくは装着した時

- 輸血のために生血液を使用した時

- 伝染病予防法に基づいて感染症の予防のために隔離収容され、その時の食費や薬価を徴収された時

- 海外で旅行中に治療を受けた時

支給される額は、実際に支払った金額、またはその額を超えない範囲の各種保険の基準額から一部負担金を引いた額になります。

なお、似た用語に療養の給付がありますが、療養の給付は業務以外の病気や怪我に対して、被保険者証を提出することで健康保険による治療が受けられることを指す単語であるため、療養費とは全く別物です。

入院時食事療養費

入院時食事療養費とは、入院した時の食事にかかる費用が定められた標準負担額を超えた場合に、その分を健康保険が負担する制度です。

標準負担額は厚生労働大臣が定めた金額が基準になっており、令和4年現在では以下のようになっています。

| 対象となる者 | 標準負担額 (1食あたり) |

|---|---|

| 一般 | 460円 |

| 難病患者、小児慢性特定疾患の方(住民税非課税世帯を除く) | 260円 |

| 住民税非課税世帯 | 210円 |

| 住民税非課税世帯で過去1年間の入院日数が90日を超えている場合 | 160円 |

| 住民税非課税世帯に属しかつ所得が一定基準に満たない70歳以上の高齢受給者 | 100円 |

一般の標準負担額を例にすると1食460円は自己負担になり、それを超えた分は医療保険の負担になります。

入院時食事療養費は一般の場合では、窓口の支払いでは超過分が自動的に差し引かれて、自己負担額のみが請求されるので、請求等の手続きは必要ありません。

一方、窓口の支払いで一般以外の標準負担額を適用する場合は事前に申請が必要であり、仮に一般の条件で請求されて支払っても、後から申請を行うことで差額の返還が受けられます。

また、入院が長期化して91日を超えてしまい、それ以降の食費についても90日以内の条件で請求され支払った場合も、後から申請を行うことで91日目以降の食費については、差額の返還を受けられます。

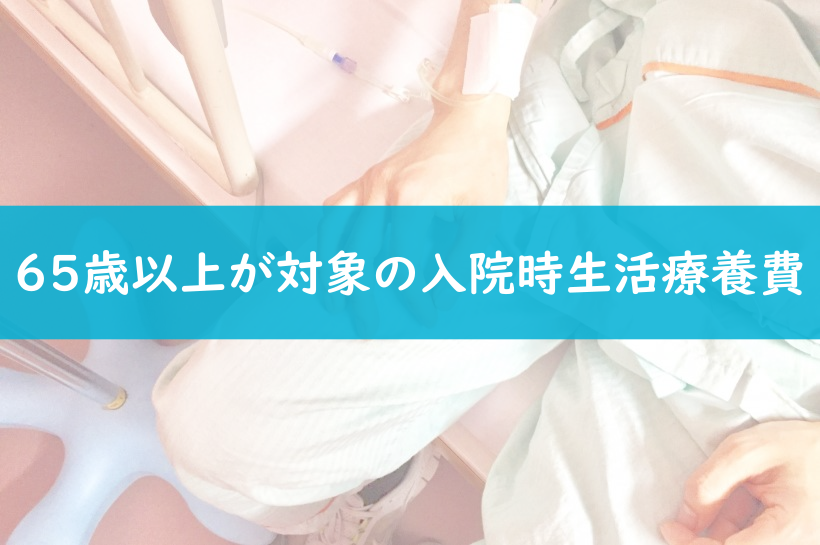

入院時生活療養費

入院時生活療養費とは、65歳以上を対象として入院した時の食費及び居住費が定められた標準負担額を超えた場合に、その分を健康保険が負担する制度です。

入院時食事療養費と同じく標準負担額は厚生労働大臣が定めた金額が基準になっており、令和4年現在では以下のようになっています。

| 対象となる者 | 食費(1食あたり) | 居住費(1日あたり) |

|---|---|---|

| 課税世帯かつ医療区分Ⅰ (Ⅱ・Ⅲ以外) | 460円 ※管理栄養士等を 配置していない保険医療機関に 入院している場合は420円 | 370円 |

| 課税世帯かつ医療区分Ⅱ・Ⅲ (医療の必要性が高い) | 460円 | 370円 |

| 課税世帯かつ難病患者等 | 260円 | 0円 |

| 低所得者Ⅱ (住民非課税世帯) | 210円 | 370円 |

| 低所得者Ⅱ (年金収入80万円以下等) | 130円 | 370円 |

こちらも課税世帯かつ医療区分Ⅰの場合は超過分が自動的差し引かれた自己負担額が請求され、それ以外は事前の申請による適用、または支払い後の申請による返還請求ができます。

入院時食事療養費との違いは、年齢が限られていることや、対象となる者の区分が違いであり、基本的には居住費の負担が減る入院時生活療養費の方が入院にかかる費用が抑えられるものです。

保険外併用療養費

保険外併用療養費とは、本来は保険が適用されない療養(保険外診療)の中でも特定の条件を満たした「評価療養」と「選定療養」については併用を認め、それらにかかる費用については、保険診療に準じた範囲で保険を適用する制度です。

健康保険は通常の場合、保険外診療の併用が認めらず、受けていると保険診療を含めた総医療費の全額が被保険者の自己負担になるものでしたが、医療が多様化したために条件を少しだけ緩和して保険を適用させられるようにしたのです。

評価療養及び選定療養にあたるのは以下のものが該当します。

| 評価療養 | 先進医療(高度医療を含む) 医薬品の治験に係る診療医療 機器の治験に係る診療 薬事法承認後で保険収載前の医薬品の使用 薬事法承認後で保険収載前の医療機器の使用 適応外の医薬品の使用適応外の医療機器の使用 |

|---|---|

| 選定療養 | 特別の療養環境(差額ベッド) 歯科の金合金等 金属床総義歯 予約診療 時間外診療 大病院の初診 小児う触の指導管理 大病院の再診 180日以上の入院 制限回数を超える医療行為 |

評価療養と選定療養において保険が適用されるのは通常の療養と共通する診療・検査・投薬・入院などにかかる費用であり、被保険者が支払う医療費は一部の自己負担で済ませられます。

一方、それ以外の共通しない部分でかかった費用は、被保険者の全額自己負担になるため、たとえば総医療費が50万の時に評価療養の共通しない部分で20万円かかった場合は、20万円が自己負担になって、残りの30万円に保険が適用されます。

移送費

移送費とは、病気や怪我が理由で移動が難しい被保険者が、医師の指示から一時的または緊急的に移送された場合、その移送に使った費用が現金で支給される制度です。

支給されるには以下の3つの要件を全て満たした上で、保険者に認められる必要があります。

- 移送の理由となった療養が保険診療として適切であること

- 病気や怪我が理由で移動が困難であること

- 移送に緊急性などやむを得ない事情があること

支給される額は、最も経済的な通常の経路及び方法によって移送された場合の費用を基準とした額で、その額を超えた分は実費で支払う必要があります。

また、移送時に医師や看護師の付き添いが必要であり、それに関わる人件費等を支払った場合は、原則一人までその費用についても移送費の範囲内で支給されます。

訪問看護療養費

訪問看護療養費とは、居宅で療養している被保険者が訪問看護ステーションの訪問看護師から療養に関わる世話や診察等を受けた場合に、そこにかかる費用を健康保険が負担する制度です。

この時、療養に関わる費用は保険者が訪問看護業者へ直接支払うようになっており、被保険者はそれ以外の直接基本利用料及び特別サービスの料金などを支払うことになります。

支給される額は厚生労働大臣が定めた基準になっており、令和4年現在では基準額から基本利用金料の3割を控除した7割の金額が支給されるようになっています。

被保険者にかかる医療費が高額になる際に利用できる給付・補助制度

先の項目で紹介した治療や入院に関する給付・補助制度も負担を軽減できるものですが、特に高額な医療費がかかる場合は、年齢や所得を要件により払い戻しを受けられる可能性があります。

高額療養費

高額療養費とは、長期の入院や治療にかかる総医療費が自己負担限度額を超えた場合に、その超過分が払い戻される制度です。

自己負担限度額の基準は大きく分けて70歳未満と70歳以上75歳未満の2つがあり、それぞれ所得の区分によって金額が変わってきます。

また、自己負担限度額を超えていない場合でも、以下の世帯合算か同一人合算に該当した場合、合算した額を基準に自己負担限度額を超えているか判定して申請できるようになります。

| 合算方法 | 概要 | 金額の条件 |

|---|---|---|

| 世帯合算 | 同じ月に同一世帯から2人以上一定額の自己負担を支払った場合に、それらの費用を合算する | ・70歳未満のみの世帯:各21,000円以上の自己負担 ・70歳以上のみの世帯:所得により異なる ・70歳未満と70歳以上の両方がいる世帯:70歳以上の個人でかかった全ての自己負担と、世帯全体でかかった総医療費を70歳未満の条件に当てはめた額の合計 |

| 同一人合算 | 同じ月に本人が複数の医療機関で一定額の自己負担を支払った場合に、それらを合算する | ・70歳未満:複数の医療機関内で21,000円以上の自己負担 ・70歳以上:全ての領収書 |

以下は平成27年1月診療分から適用されている70歳未満における自己負担額の基準です。

| 所得区分 | 自己負担限度額 | 多数該当 |

|---|---|---|

| 区分ア (標準報酬月額83万円以上) (報酬月額81万円以上) | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 区分イ (標準報酬月額53万~79万円) (報酬月額51万5千円以上~81万円未満) | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 区分ウ (標準報酬月額28万~50万円) (報酬月額27万円以上~51万5千円未満) | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 区分エ (標準報酬月額26万円以下) (報酬月額27万円未満) | 57,600円 | 44,400円 |

| 区分オ (低所得者) (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

表内の多数該当とは、療養した月以前に3ヶ月以上の高額療養費の支給を受けている人が対象となるもので、4ヶ月目以降は更に軽減された自己負担限度額が適用されます。

一方、こちらは平成30年8月診療分から適用されている70歳以上75歳未満における自己負担額の基準です。

| 被保険者の所得区分 | 外来における自己負担限度額(個人) | 外来・入院における自己負担限度額(世帯) |

|---|---|---|

| 現役並みⅢ (標準報酬月額83万円以上で高齢受給者証の負担割合が3割の方) | 252,600円+(総医療費-842,000円)×1%[多数該当:140,100円] | 252,600円+(総医療費-842,000円)×1%[多数該当:140,100円] |

| 現役並みⅡ (標準報酬月額53万~79万円で高齢受給者証の負担割合が3割の方) | 167,400円+(総医療費-558,000円)×1%[多数該当:93,000円] | 167,400円+(総医療費-558,000円)×1%[多数該当:93,000円] |

| 現役並みⅠ (標準報酬月額28万~50万円で高齢受給者証の負担割合が3割の方) | 80,100円+(総医療費-267,000円)×1%[多数該当:44,400円] | 80,100円+(総医療費-267,000円)×1%[多数該当:44,400円] |

| 一般所得者 | 18,000円(年間上限14.4万円) | 57,600円[多数該当:44,400円] |

| 低所得者Ⅱ | 8,000円 | 24,600円 |

| 低所得者Ⅰ | 8,000円 | 15,000円 |

ただし、入院時食事療養費・入院時生活療養費の自己負担額や、保険外併用療養費に自己負担すべき差額部分については対象外となります。

高額介護合算療養費

高額介護合算療養費とは、同一の医療保険に加入している者及び世帯について、1年間(8月1日から翌年7月31日までの期間)に医療保険と介護保険の自己負担額の合計が一定の基準を超えた場合に、その超過分が支給される制度です。

実際に支給されるには以下の要件を満たしている必要があります。

- 医療保険と介護保険の双方の自己負担額があること(片方が0円だと対象にならない)

- 自己負担額の合計が基準額から500円を超えた金額であること

- 入院時食事療養費・入院時生活療養費の自己負担額や保険外併用療養費に自己負担すべき差額部分を除いた金額であること

以下は平成27年8月診療分から適用されている70歳未満の基準額①です。

| 所得区分 | 基準額 |

|---|---|

| 区分ア (標準報酬月額83万円以上) (報酬月額81万円以上) | 212万円 |

| 区分イ (標準報酬月額53万~79万円) (報酬月額51万5千円以上~81万円未満) | 141万円 |

| 区分ウ (標準報酬月額28万~50万円) (報酬月額27万円以上~51万5千円未満) | 67万円 |

| 区分エ (標準報酬月額26万円以下) (報酬月額27万円未満) | 60万円 |

| 区分オ (低所得者) (被保険者が市区町村民税の非課税者等) | 34万円 |

一方、こちらは平成30年8月診療分から適用されている70歳から74歳の基準額②です。

| 被保険者の所得区分 | 基準額 |

|---|---|

| 現役並みⅢ (標準報酬月額83万円以上で高齢受給者証の負担割合が3割の方) | 212万円 |

| 現役並みⅡ (標準報酬月額53万~79万円で高齢受給者証の負担割合が3割の方) | 141万円 |

| 現役並みⅠ (標準報酬月額28万~50万円で高齢受給者証の負担割合が3割の方) | 67万円 |

| 一般所得者 | 56万円 |

| 低所得者Ⅱ | 31万円 |

| 低所得者Ⅰ | 19万円 |

なお、同一世帯に70歳未満と70歳から74歳の被保険者がいる場合は、先に70歳から74歳の自己負担額を基準額②で計算し、次に世帯全体の自己負担額の合算した額を基準額①で研鑽して、2つの合計額が支給される金額になります。

被保険者の完治後の就労が難しい場合に利用できる給付・補助制度

被保険者が治療や入院を終えた後でも、すぐに就労することが難しい場合は、暫く仕事を休むことになりますが、会社によっては有給休暇が適用されず、収入が得られない可能性があります。

そんな時、被用者保険に加入している者は傷病手当金の制度を利用することで一定の支給が受け取れます。

傷病手当金

傷病手当金とは、被用者保険の被保険者が病気や怪我を理由に会社を休んでいて、十分な報酬が支給されてない場合に支給される制度です。

具体的な要件と金額は以下のようになります。

| 要件 | 被保険者が病気や怪我を理由に会社を休んだ日が連続して3日間ある時、4日目以降の休んだ日を基準に支給されるただし、休んでいる期間内に事業主から傷病手当金によって支給される額以上の報酬額を受けていると支給されない |

|---|---|

| 金額 | 1日あたり:支給開始日の以前12ヶ月間(最初に傷病手当金が給付された日より前の就労期間)の各標準報酬月額を平均した額÷30日×(2/3)なお、就労期間が12ヶ月に満たない場合は以下のどちらかが適用される ア:支給開始日が属する月以前の継続した各月の標準報酬月額の平均額 イ:標準報酬月額の平均額である30万円(平成31年4月1日以降) |

要件にあるように、休業の際に必ず支給されるわけではなく、3日間連続の休業があった上で、4日目から支給対象になっていきます。

なお、国民健康保険には傷病手当金制度が適用されないので、注意が必要です。

被保険及び被扶養者が妊娠・出産した場合に利用できる給付・補助制度

子どもを妊娠した場合も医療機関で定期的な診療が必要であり、出産する時や妊娠による体調不良に入院することもあります。

その時、妊娠による体調不良については、つわりや妊娠悪阻、切迫流産などの特定の症状であると、医療費が高額になった場合は高額療養費、それらを理由に休業した場合は傷病手当金の対象になるものです。

そして、出産予定がある者または出産する者については、下記の2つの制度が有用です。

出産育児一時金(家族出産一時金)

出産一時金とは、被保険者及び被扶養者が出産した時に現金が支給される制度です。

この制度における出産とは、妊娠85日(4ヶ月)以上の者が子どもを産むことであり、期間内で死産や流産、経済上の理由による人工妊娠中絶をした場合も対象に含まれます。

また、退職等を理由に被保険者でなくなった場合も、資格喪失後から6ヶ月以内の出産で、被保険者期間が継続して1年以上あれば、支給対象になります。

ただし、被用者保険の資格喪失後に国民健康保険へ加入しても、出産一時金を重複しては受け取れません。

更に、妊娠中に業務上や災害によって出産へ影響があり、労災保険が適用された場合でも出産一時金は支給されるものです。

支給額については令和4年現在だと以下のようになっています。

| 産科医療補償制度が対象となる医療機関で出産した場合 | 1児につき42万円 |

|---|---|

| 産科医療補償制度が対象外となる医療機関期間等で出産した場合(上記以外) | 1児につき40.4万円 |

多胎妊娠をして出産することもあるため、たとえば双子を出産した場合は2児分の84万円(80.8万円)が支給されます。

出産手当金

出産手当金とは、被用者保険に加入している被保険者が出産を理由に会社を休んでいて、報酬が支給されてない場合に支給される制度です。

具体的な要件と金額は以下のようになります。

| 要件 | 被保険者が出産の日(予定日後に出産した場合は出産の予定日)以前の42日目(多胎妊娠の場合は98日)から出産の翌日以後56日目までの期間で会社を休んだ日を基準に支給されるまた、実際の出産が予定日より遅れた場合、その遅れた出産日までも支給対象になるただし、休んでいる期間内に事業主から出産手当金によって支給される額以上の報酬額を受けていると支給されない |

|---|---|

| 金額 | 1日あたり:支給開始日の以前12ヶ月間(最初に出産手当金が給付された日より前の就労期間)の各標準報酬月額を平均した額÷30日×(2/3)なお、就労期間が12ヶ月に満たない場合は以下のどちらかが適用される ア:支給開始日が属する月以前の継続した各月の標準報酬月額の平均額 イ:標準報酬月額の平均額である30万円(平成31年4月1日以降) |

傷病手当金制度と同じく、国民健康保険では出産手当金が適用されないので、注意が必要です。

被保険者が死亡した場合に利用できる給付・補助制度

仮に被保険者が死亡してしまった時も、医療保険へ加入していれば埋葬料(葬祭費)や埋葬費(葬祭料)が支給されます。

被用者保険では葬祭料・葬祭費、国民健康保険では葬祭費・葬祭料という表記になっていますが、制度については違いはありません。

各健康保険での2つの費用の違いは以下の通りです。

| 埋葬料 (葬祭費) | 埋葬を行った家族に対して5万円が支給される被保険者に生計を維持された者であれば、被扶養者以外の家族も対象となる |

|---|---|

| 埋葬費 (葬祭料) | 死亡した被保険者に家族がいない場合、埋葬を行った者に上記の額の範囲(5万円以内)で埋葬にかかった費用が支給される |

支給対象は葬儀を行う喪主であり、家族であれば5万円、それ以外の者であればかかった費用に対して5万円以内が支給されるので、家族以外の友人なども申請すると受け取れる制度です。

公的医療保険制度における給付・補助制度の一覧

ここまで紹介した給付・補助制度について、対応する公的医療保険制度と適用時の申請の有無をまとめると、以下のようになります。

| 制度 | 被用者保険 | 国民健康保険 | 後期高齢者医療制度 | 申請の有無 |

|---|---|---|---|---|

| 療養費 | 〇 | 〇 | 〇 | あり |

| 入院時食事療養費 | 〇 | 〇 | 〇 | なし (通常以外の適用はあり) |

| 入院時生活療養費 | 〇 (65歳以上) | 〇 (65歳以上) | 〇 | なし (通常以外の適用はあり) |

| 保険外併用療養費 | 〇 | 〇 | 〇 | あり |

| 移送費 | 〇 | 〇 | 〇 | あり |

| 訪問看護療養費 | 〇 | 〇 | 〇 | あり |

| 高額療養費 | 〇 | 〇 | 〇 | あり |

| 高額介護合算療養費 | 〇 | 〇 | 〇 | あり |

| 傷病手当金 | 〇 | × | 〇 | あり |

| 出産一時金 | 〇 | 〇 | – | あり |

| 出産手当金 | 〇 | × | – | あり |

| 埋葬料(葬祭費)・ 埋葬費(葬祭料) | 〇 | 〇 | 〇 | あり |

基本的に被用者保険は、年齢要件にさえ当てはまっていれば全ての制度を利用できますが、国民健康保険では休業が関わる傷病手当金と出産手当金は利用できません。

また、各制度における申請の有無については、入院時食事療養費と入院時生活療養費以外だと申請が必要であり、入院時の2つも通常以外の標準負担額を適用するには別途申請が必要です。

そして、上記の制度の申請期限は基本的に、各種給付等を受けられるようになった日の翌日から2年以内となっているので、多少申請が遅れても間に合いますが、早めの申請を心がけましょう。

もしもの時に備えて民間医療保険・生命保険を検討する

国民皆保険制度においては公的医療保険制度へ加入していれば医療費の軽減や給付制度を受けられますが、病気の症状や自身の経済状況によってはそれらの補助だけでは足りなくなる可能性はあるものです。

そのような状況に備えるためには、もう一つの医療保険である民間医療保険や生命保険についても加入を検討しても良いと言えます。

民間医療保険とは

民間医療保険とは、保険会社が販売している保険商品で、公的医療保険を補う形で特定の状況になると支給や補助を保証してくれます。

保証する項目や支給額の計算については会社によって様々なパターンがありますが、主に以下の契約内容が多くの保険会社で提示されています。

| 基本保証(主契約) | 民間医療保険に加入した場合、基本的には以下の2つが保証される ・入院給付金:病気や怪我を理由に入院した場合に支給される ・手術給付金:病気や怪我を理由に手術を受けた場合に支給される |

|---|---|

| 特別な保証(特約) | 主契約に付加する形で保証される ・がん(入院)特約:がんを理由に入院または手術した場合に支給される ・先進医療特約:厚生労働大臣が差だまた先進医療による理療を受けた場合に支給される ・女性疾病(入院)特約:子宮や甲状腺などの女性がかかる特定の病気で入院した場合に支給される ・特定(三大)疾病保障特約:がん・急性心筋梗塞・脳卒中となって、死亡もしくは高度障害に該当した場合に支給される |

| 保険期間 | 大きく分けて以下の2種類がある ・定期保険:加入から5年までなどの一定の期間を設けて保証されるなお、満期時に更新できる ・終身保険:加入後一生涯保証される |

特例については、上記以外にも生活習慣病や余命宣告を受けるなど、特定の状態を細かく指定して契約できる会社もあるので、付けたい保証がある場合は保険会社選びは重要な部分です。

また、保険期間については、定期保険では適用期間中に支払う保険料は終身保険よりも低額になることが多いのですが、定期的な更新とその度に保険料の見直されるため、手続きの手間がかかるという特徴があります。

それに対して、終身保険は基本的に保険料が最初に設定された金額から変わらないため、低くなる見込みはありませんが、一度契約したら一定の保険料の支払いで一生涯保証されるので、手続きの手間は省かれます。

公的医療保険では対象外となる医療行為や、保証できても限度額がある項目についても、民間医療保険では全額支給される可能性がある点が独自の強みです。

特に国民健康保険へ加入している自営業等は、病気や怪我した時の休業に対して支給・補助できる制度がないため、民間医療保険への加入はとても有用です。

生命保険とは

生命保険とは、保険会社が販売している保険商品で、生命に関わる特定の状態になると支給や補助を保証してくれます。

生命保険における契約では主に以下の種類や期間が提示されます。

| 保険の種類 | 大きく分けて以下の4種類がある ・死亡保険:被保険者が死亡もしくは高度障害に該当した場合に支給される ・生存保険:被保険者が生存していて特定の条件を満たしている場合に支給される ・生存混合保険:上記2つを組み合わせた保険 ・その他特定の状態を指定する保険:医療保険やガン保険など |

|---|---|

| 保険期間 | 大きく分けて以下の3種類がある ・定期保険:加入から5年までなどの一定の期間を設けて保証されるなお、満期時に更新できる ・終身保険:加入後一生涯保証される ・養老保険:一定の期間を設けて死亡時には死亡保険金の支給、満期時には満期保険金の支給が保証される |

生死混合保険の場合は、死亡時の特約を付加した民間医療保険と保証する範囲がほとんど変わらないこともあります。

そのため、保険会社全体で契約数や給付件数を見る時は、民間医療保険と生命保険という分け方ではなく、保証する内容や範囲によって分類されるものです。

実際の民間医療保険・生命保険の加入率について

民間医療保険や生命保険の加入について、実際にどの程度の人が加入しているか、保証内容はどれを選ぶべきか気になる人もいるかもしれません。

以下は2019年度(令和元年度)と2020年度(令和2年度)における労働人口・就業者数と各保険の契約数になります。

| 2020年度 | 2019年度(令和元年度) | 2020年度(令和2年度) |

|---|---|---|

| 日本人人口 | 1億2616万人 | 1億2278万人 |

| 労働力人口 (15歳以上で労働する能力と意思がある者) | 6,912万人 | 6,907万人 |

| 就業者数 (労働力人口のうち従業者と休業者の数) | 男性:3,733万人 女性:2,992万人 | 男性:3,709万人 女性:2,968万人 |

| 個人保険契約数 | 新規契約:2,080万件 保有契約:1億8,748万件 | 新規契約:1,702万件 保有契約:1億9,024万件 |

| 個人年金保険契約数 | 新規契約:92万件 保有契約:2,123 万件 | 新規契約:67万件 保有契約:2,078 万件 |

約6,900万人の労働力人口に対して、個人(年金)保険契約の新規契約数は約1,700万件~2,000万件あり、保有契約数で見みると1億件以上の契約があり、多くの人が公的医療保険以外の何らかの保険へ加入していることがわかります。

次に2020年度(令和2年度)における個人保険と個人年金保険の新規契約数・保有契約数を見ていきましょう。

| 個人保険 (2020年度) | 新規契約数 | 保有契約数 |

|---|---|---|

| 終身保険 | 143万件 | 3,762万件 |

| 定期付終身保険 | 92件 | 670万件 |

| 利率変動型積立終身保険 | 20万件 | 530万件 |

| 定期保険 | 183万件 | 2,774万件 |

| 変額保険 | 終身型:13万件 定期型:9,298件 有期型:24万件 | 終身型:193万件 定期型:2万件 有期型:109万件 |

| 養老保険 | 29万件 | 1,109万件 |

| 医療保険 | 319万件 | 4,180万件 |

| こども保険 | 16万件 | 724万件 |

| ガン保険 | 134万件 | 2,527万件 |

| その他の個人保険 | 247万件 | 2,436万件 |

| 個人年金保険(2020年度) | 新規契約数 | 保有契約数 |

|---|---|---|

| 定額年金保険 | 52万件 | 1.888万件 |

| 変額年金保険 | 14万件 | 189万件 |

新規の加入数が多い契約は、その他の個人保険を除くと、上から順に医療保険・定期保険・終身保険・ガン保険となっており、保有契約数で見てもこの4つの保険が多いことから、民間医療保険や生命保険の契約としても選ばれていることがわかります。

また、2020年度(令和2年度)の個人保険と個人年金保険における給付金の給付件数については以下のようになっています。

| 給付金(2020年度) | 個人保険 | 個人年金保険 |

|---|---|---|

| 全体 | 1,636万件 | 22万件 |

| 死亡給付金 | 11万件 | 3万件 |

| 入院給付金 | 696万件 | 4万件 |

| 手術給付金 | 441万件 | 3万件 |

| 障害給付金 | 10万件 | 285件 |

| 生存給付金 | 244万件 | 2万件 |

| 一時金 | 4万件 | 1万件 |

| その他 | 228万件 | 6万件 |

全体の件数に対して、入院給付金・手術給付金の順に給付件数が多いことから、実際に保険を利用する場合は、民間医療保険の基本保証の項目が主な利用先になっています。

契約数や給付件数から考えると、保証内容としては入院給付金・手術給付金が支給されるものを中心にして、医療やがんについての付帯を付けるというのが賢い選択になりそうです。

一方、保険期間については、新規契約数では定期保険が多くなっていますが、合計である保有契約数では終身保険が多いので、どちらが良いかは契約者によって変わってくると言えます。

金銭的に余裕がない場合は保険料を抑えて、一定期間で加入を続けるか判断できる定期保険の方が良いこともあるので、自身の状況と照らし合わせて検討してみましょう。

公的医療保険制度は必ず加入する保険で医療費の軽減以外にも様々な給付・補助制度が利用できる

公的医療保険制度の重要なポイントをまとめると、以下のようになります。

- 医療保険制度には公的と民間の2種類があり、公的医療保険については国民皆保険制度の中で日本国民は加入が義務付けられている

- 公的医療保険制度に加入すると、国が認めた保険医療機関を利用する際、医療費の自己負担額が軽減される

- 公的医療保険制度には、企業等に雇用されている者が加入する被用者保険、75歳以上の者が加入する後期高齢者医療、2つに加入していない場合に加入する国民健康保険がある

- 公的医療保険制度に加入していると、治療や入院で一定の金額がかかったり、傷病や妊娠を理由に休業したりなど、特定の状態に対して給付金や払い戻しが受けられる可能性がある

- 公的医療保険制度の給付・補助制度は、基本的に各種給付等を受けられるようになった日の翌日から2年以内が期限になる

- 公的医療保険だけでは保証が足りない範囲がある時は、民間医療保険や生命保険への加入も検討すべき

加入義務があることから自己負担額の軽減は日常的に受けられますが、給付・補助制度はよく調べなければ把握しづらい部分です。

公的医療保険に加入していて、条件を満たしていれば誰でも受けられるものなので、当てはまっている制度があれば積極的に利用してみましょう。

また、給付・補助制度を把握した上で、もしもの状況に備えたい人は民間医療保険や生命保険についても加入を検討することをおすすめします。

引用:厚生労働省 https://www.mhlw.go.jp/index.html

日本年金機構 https://www.nenkin.go.jp/index.html

総務省統計 https://www.stat.go.jp/index.html

独立行政法人 労働政策研究・研究機構 https://www.jil.go.jp/

一般社団法人 生命保険協会 https://www.seiho.or.jp/