近年、企業の情報漏えいやサイバー攻撃に関するニュースを目にする機会が増えています。

以前は大企業が狙われるイメージが強かったサイバー攻撃ですが、最近では中小企業や個人事業主も被害に遭うケースが増えており、「うちは小さい会社だから大丈夫」とは言えない時代になりました。

もうどこが攻撃されてもおかしくないというような状況です。

そんな中、注目されているのが「サイバー保険」となります。当社からもご紹介できます!

しかし、名前は聞いたことがあっても、

「そもそもどんな保険なのかよくわからない」

「情報漏えいが起きた時だけの保険?」

「本当に必要なの?」

と感じている方も多いのではないでしょうか。

この記事では、サイバー保険の基本的な仕組みや必要性についてわかりやすく解説します。

サイバー保険とは?

サイバー保険とは、サイバー攻撃や情報漏えいによって企業が受けた損害を補償する保険です。

たとえば、不正アクセスによる顧客情報の流出や、ランサムウェアによるシステム停止など、インターネットや社内システムに関するトラブルに対応してくれます。

最近では、企業規模に関係なくデジタル化が進んでいます。顧客情報を管理したり、クラウドサービスを利用したりする企業が増えたことで、サイバーリスクは多くの企業にとって身近な問題となっています。

そのため、万が一の損害に備える手段としてサイバー保険への関心が高まっています。

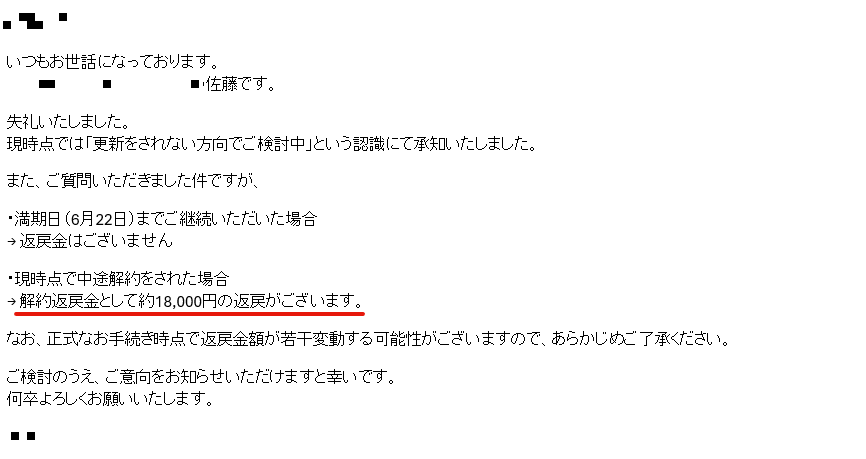

当社でも加入しているサイバー保険

当社でも年間数十万円のサイバー保険に加入していたりしますが、返戻金という部分でいうとでないことの方が多いです。試しに1度担当の方に聞いてみますとこのような返答がありました。

なぜ今、サイバー保険が必要なのか

サイバー攻撃は年々複雑になっています。

特に近年増えているのが、ランサムウェアによる被害です。これは社内データを暗号化し、「元に戻したければ金銭を支払え」と要求する攻撃です。

もしシステムが停止してしまえば、業務ができなくなるだけではなく、顧客対応や復旧作業にも大きな費用が発生します。

アサヒビールのサイバー攻撃は有名です

さらに、情報漏えいが起これば企業の信用低下にもつながります。

被害を受けた後には、

原因調査

顧客への連絡

謝罪対応、IR対応

システム復旧

弁護士への相談

など、多くの対応が必要になります。

こうした費用負担は想像以上に大きく、特に中小企業では経営への影響が深刻になることもあります。

そのため、「万が一に備える保険」としてサイバー保険の重要性が高まっているのです。

サイバー保険で補償される内容

サイバー保険では、事故発生後に必要となるさまざまな費用が補償対象となります。

代表的なのは、情報漏えい時の対応費用です。

顧客への通知やお詫び文書の発送、調査会社への依頼、コールセンター設置、弁護士対応など、事故対応には多額のコストがかかります。

また、システム復旧費用や、業務停止による損失を補償するタイプもあります。

最近では、事故発生時に専門家チームがサポートしてくれるサービス付きの保険も増えており、初動対応に不安を感じる企業にとって安心材料になっています。

中小企業にも関係のある時代

「サイバー攻撃は大企業だけの問題」と考えてしまう方もいます。

しかし実際には、中小企業も数多く被害に遭っています。

理由の一つとして、セキュリティ対策が比較的弱い企業が狙われやすいことが挙げられます。

さらに、中小企業が取引先への侵入口として悪用されるケースもあります。そのため最近では、取引先からセキュリティ対策やサイバー保険加入を求められるケースも増えてきました。

企業の信用を守る意味でも、サイバー対策は重要視されるようになっています。

ただし、保険だけでは十分ではない

注意したいのは、サイバー保険に入っていれば完全に安心というわけではない点です。

基本的なセキュリティ対策を怠っている場合、補償対象外になるケースもあります。

そのため、日頃からソフトウェア更新やウイルス対策、パスワード管理、社員教育などを行うことが大切です。サイバー保険は、こうした対策を行った上で、「最後の備え」として活用するものと考える必要があります。

サイバー保険のまとめ

サイバー保険とは、サイバー攻撃や情報漏えいによる損害に備えるための保険です。

近年は中小企業も被害に遭うケースが増えており、企業規模に関係なく重要性が高まっています。

実際に事故が起これば、システム復旧だけではなく、顧客対応や信用回復にも多くの費用と時間が必要になります。だからこそ、日頃のセキュリティ対策とあわせて、サイバー保険をリスク管理の一つとして検討する企業が増えているのです。

今後さらにデジタル化が進む中で、サイバー保険は企業を守る重要な備えの一つになっていくでしょう。